「貯金はしているけど、将来のことまでは考えられていない…」

「いったいどのくらい貯めておけば良いのだろう?」

節約を心がけながら生活し貯金はしているものの、将来のお金については漠然としたイメージしかない人が多いようです。

それなのに「週末はショッピング!」「頑張った自分にご褒美」といって、計画を立てずにお金を使っていては、貯金ができなくても当然。

お金は計画的に使うことが基本中の基本です。

貧困女子にならないためには、自分のライフスタイルはもちろん将来にかかるお金に対してしっかりと向き合うことが大切!

そこでおすすめしたいのが自分の収支管理ができる家計簿です。

家計簿アプリ「リンククロス」を使い収支管理するだけで、カンタンに自分のお金に対するクセを把握することができます。

しかも無料で今すぐ始められ、目に見えて効果を実感できるメリットばかり。

お金に対する考え方も変わるので、ぜひリンククロスで自分のお金の使い方をチェックしてみてくださいね。

貧困女子の特徴

最近いろんなメディアで「1,000万円を貯めよう!」という言葉を見かけるようになりました。

節約大全でも“富女子”だったり、節約家の間で人気の“断捨離”に注目していますが・・・

その一方で「貧困女子」という言葉も話題になってることを知っていますか?

節約をしているにも関わらず貯蓄がない女性のことを“貧困女子”と言うんだそうです。

まずは貧困女子の特徴を3つにわけて紹介しましょう。

貧困女性の特徴とは

1, 見栄っ張り

貧困女子に多く見られる共通点は「見栄っ張り」です。

これは毎月の収入が20万円だろうと40万円だろうと関係なくブランド品を買ったり、外食をよくしている人に該当することが多いです。

特に貧困女子はクレカを使いすぎてしまうことが多いようです。

カードと現金をしっかり区別することができず、つい赤字になってしまうため貯金をすることができないんだとか。

しかし、クレジットカードは使い方次第で日々の節約に役立つカードもあります。

計画的に使うことが大前提ではありますが、使い方次第ではポイントも貯まるお得なアイテムなので上手に活用したいですね!

2, 部屋が汚部屋

ライフスタイルに関係なく、部屋が汚い人は貯金をすることができていない傾向があります。

その理由は、部屋の中が散乱していることで「必要・不必要」な物が判断することができていないため。

「最近物が増えたな~」「同じものをまた買ってしまった」

なんて方は“断捨離”をしてみることをおすすめします!

断捨離は部屋がキレイになるだけではなく判断力が上り無駄な買い物(衝動買いなど)をしなくなる効果があり、多くの節約家が取り入れている方法です。

思い切って汚部屋を片づけたら、買ったのに一度も使っていない高級バッグや洋服が出てくるかも…。

「もったいない」と見つけた時は思うかもしれませんが、見つけなければあることさえ忘れていたアイテムです。思い切って処分しましょう。

「高かったのに…」と処分に躊躇してしまうようなモノが出てきたら、買取りショップや人気のメルカリに出品するのも一つの手ですよ!

[SaLinkDesigner id=1933 layout=horizontal target=none]https://ecoeco-taizen.com/beauty/cosme/4685.html[/SaLinkDesigner]

3, 健康や身なりに気を使わない

1でも少しお伝えしましたが、自炊をせずに外食で済ませることが増えていませんか?

「たまにはいっかな~」と外食をすることは誰にだってありますよね。

外で食べれば自分で作らずに済むし後片付けもいりませんが、基本的に外食は高カロリー。

継続的に食べ続けて入れば、健康を害してしまい医療費の方が高くつく恐れもあります。

たまには自炊をして、健康的な食生活を送るようにしましょう。

「仕事や育児で毎日作る余裕なんてない!」

そんな方には、“食材宅配サービス”(ミールキット)がオススメ。

作りたい料理の材料が全てカット済みで送られてくるので、すぐに料理を作ることができます。

お腹ぺこぺこのお子さんが居ても、おいしいご飯をすぐに出してあげられるので便利ですよ。

大きく貧困女子の特徴を3つにわけてみましたが、当てはまった方もいるのではないでしょうか?

「もしかして私、貧困女子?」と思った方は、今すぐ自分の生活スタイルを見直しましょう!

貧困女子対策!年代別お金の貯め方

結婚や出産・住宅の購入・子育て資金・老後資金など…。

実はアナタが想像しているよりも、ライフイベントには大きなお金が必要となります。

そのためにも、できるときに少しずつお金をためておくことが大切です。

次に年代別にやっておきたいポイントと貯金方法を紹介していきましょう。

20代後半

25歳は人生の節目。

就職して一段落し自分の収入で生活をやりくりできるようになる年です。

そこからの5年間で、お金の使い方や貯め方にクセをつけていきましょう。

この時期にやっておくべき3つのポイントはこちら

・家計簿をつけて、自分の浪費癖をチェック

・月収の10~15%を貯蓄に回す

・昇給の仕組みを把握する

この頃から、“自分にはどんな浪費癖があるのか?”を見極めることが大切。

スマホのアプリなどを利用すれば簡単に家計簿をつけることができるので、そういったものを利用してお金の動きを確認しましょう。

また、あまり大きな金額だとストレスがたまるのでお給料の10~15%を貯金に回しましょう。

ある程度貯まったら、そこから投資にチャレンジすることもおすすめします。

会社の昇給制度や資格手当と言った“お給料があがる仕組み”を把握して、もらえるお給料を増やすルートをチェックすることも大切。

今さら聞けない給料明細の見方はこちら

[SaLinkDesigner id=1939 layout=horizontal target=none]https://ecoeco-taizen.com/money/money-knowledge/21552.html[/SaLinkDesigner]

30代

仕事で昇給する人も目立つ30代。

今度は自己投資をして稼ぐ力を高めていくべき時期。

これからのライフイベントに向けて、あるお金を更に増やす必要があります。

この時期にやっておくべき3つのポイントはこちら

・自己投資でお金に対しての力をつけていく

・趣味やご褒美などの出費は限度を決める

・結婚や出産と言った大きなイベントに向けて貯蓄する

20代後半時と同じように、月収の10~15%はキープ。

更に貯蓄の中から自己投資もすべきです。

30代ともなると、給料やスキルアップができるといった条件の良い転職の機械にも恵まれます。

転職を検討している人は、35歳までにはしっかり基盤を組んでおくべき。

自分の趣味やご褒美にお金をかけたくなりがちですが、結婚や出産といった大きなイベントも予想されるときなので、限度を決めて計画的に使いましょう。

30代後半

仕事も安定、結婚や出産などと言ったイベントを迎えた頃。

定年退職までに30年かけてローンを返済する場合、そろそろ住宅の購入も検討する時期となります。

この時期にやっておくべき3つのポイントはこちら

・住宅購入用の資金を貯めておく

・節税効果のある制度をフル活用

・自己投資などで稼ぐ力を養う

定年までにローンを完済することを考えると、この時期に住宅購入を真剣に検討し始める時期。

ローン年数を考えると焦りもでてしまいますが、慌てず資金をしっかり貯めてから動くべきです。

また、“資産運用やNISA・確定拠出年金”などと言った節税効果のある制度を活用するのもオススメ。

お金をしっかり貯めるコツを身につける大切な時期ですが、自分のスキルを高めるための投資は惜しまず行いましょう!

貯めたお金を賢く運用!少額からできる資産運用方法はこちら

[SaLinkDesigner id=3862 layout=horizontal target=none]https://ecoeco-taizen.com/money/18181.html[/SaLinkDesigner]

40代前半

多くの人がお給料の伸びが頭打ちになる年代。

子供のいるファミリー層にとってはやりくりが大切な時期となっています。

この時期にやっておくべき3つのポイントはこちら

・家計簿をつけてお金の使い方を再度確認する

・子供がいる場合、早めに学費を準備

・独身の場合、住宅購入を検討する

結婚や出産を得て、生活費や教育費に頭を抱える時期。

お給料が上がらないのであれば、逆に出費を抑えるしかありません。

家計簿でお金の支出周りを再確認するとともに、固定費の見直しも必要。

今流行りのSIMフリースマホに乗り換えたり、電力のプラン変更などを行うことで、固定費も無理なく減らすことができます。

もちろん見直した後は、家計簿アプリを使い収支管理もお忘れなく!

40代後半

会社でも自分のポジションが明確になる時期。

自分の稼げる金額も見えてきます。

定年退職までに見込める収入も試算しておくことが大切。

この時期にやっておくべき3つのポイントはこちら

・60歳までに稼げる収入をしさん

・公的年金を理解しておく

・役立つスキルをしっかり自分のものにする

定年までに自分がいくら稼ぐことができるのか、試算して明確にしましょう。

また、独身・子育て夫婦・DINKS(*)それぞれの年金制度についても把握すべき。

今の時代、70歳まで働くことが当たり前となっています。

その為のスキルをしっかり磨いておきましょう!

* DINKS … ディンクス(double income no kids)

結婚後も子供を持たずに夫婦共に働くスタイル。

50代

多くの人が、定年まで10年を切ります。

それと同時に、退職後の資金を貯められる最後の時期でもあります。

定年後にどう暮らすか、しっかりと計画を立てましょう。

この時期にやっておくべき3つのポイントはこちら

・定年までの収入を試算し、いくら貯めるべきか目標を掲げる

・65歳、または70歳まで働く準備をしておく

・定年までに住宅ローンを完済させる

安定した収入も、得られるのは定年まで。

その後もスキルさえあれば働くことはできますが、今までのようには行きません。

定年後の生活を視野にいれ、資金をしっかり貯めておくべき。

また、どう暮らすかによって掛かる費用も異なるため、計画を立てましょう。

尚、年金を受け取ることができるのは65歳から。

60歳で定年した場合、無年金期間が5年間あることも頭に入れておきましょう。

年代ごとのライフイベントでお金を貯めることができれば、将来への資金も無理なくしっかり貯蓄することができます。

但し、貯めれば良いというわけではありません。

貯めたお金の一部を財形貯蓄や確定拠出年金・NISAなどといった節税効果のある制度に活用することも大切。

効率よく増やすためにさまざまな制度を有効活用しましょう。

主婦やOL・独身だって貯まる!ライフスタイルに合わせた貯蓄・増資方法とは

ただ単に貯めるのではなく、既婚者やシングル・一人暮らしや実家暮らしなど、人それぞれの“ライフスタイル”に合った貯蓄法をしなければなりません。

そこで、次にそれぞれのライフスタイルに合った効率のよい貯蓄法を紹介します。

今まで貯蓄が苦手だったアナタも、今年は貯められる年になるはずです!

シングル(独身)・一人暮らしで1,000万円以上貯蓄がある方の実践しているルールはコレ!

自由気ままに生活できるイメージがありますが、家賃や固定費など全て自分の収入から払わなければならず、貯蓄しづらいと言った声が続出。

しっかり効率よく貯蓄するには、どのようなことに気をつけたらよいのでしょうか?

・メリハリのある支出

⇒基本的に節約傾向で生活をしていますが、価値のある物に対してはしっかりお金をかけるなど、メリハリをつけた支出をしている

・交際費にルールを決める

⇒一人暮らしで人の目がない分、自由に飲みに行ったり旅行に行ったりしがち。

すべて受けていてはお付き合い貧乏になる恐れも…自分なりのルールを設けましょう。

・居心地の良い家を作る

⇒早く家に帰りたくなるような、居心地の良さを作る。

DVD鑑賞やアロマなど、お家でできる趣味を持つのも◎

家賃や固定費など、ひとり暮らしはすべて自分の収入で支払う必要があるので、固定費は収入の半分以下に抑えておくべき。

既に上回っている場合は、通信費や保険料などを見直すと良いでしょう。

格安SIMを使ったり、パソコン使用時はスマホのテザリングを使うなどすれば、通信費節約にもなります。

また、最初から無理な貯蓄設定をしてしまってはNG。

いざお金が足りなくなったときに貯蓄を切り崩してしまっては、本末転倒です。

まずは貯蓄額を手取り月収の2割などと決め、毎月必ず貯蓄をする癖をつけることが大切。

貯蓄癖が付いてから、改めて貯蓄額を変えても遅くありませんよ。

一人暮らし=自炊が絶対、と考えている人もいるかもしれませんが、実は自炊が逆に高くついてしまうことも。

市販のお惣菜を利用する方が経済的な場合だってあります。

仕事から家事まで行い、お金に制約もある一人暮らし、

一番ストレスがかかりやすく、衝動買いに走ってしまう傾向もあるようです。

お家を過ごしやすい環境に整えておけば、お家時間を楽しみながらストレス発散もできますよ!

シングル実家暮らしで1,000万円以上貯蓄がある方のルールはコレ!

自由に使えるお金が多い実家暮らし。

お家のこともそこまで手にかけなくて済みますが、その半面親との生活にストレスが溜まる人も。

余裕があるお金を、いかにしっかり貯蓄に回すかがポイントとなります。

・実家に3万円以上入れてる

⇒しっかり毎月生活費を入れている人の方が、お金の管理ができている傾向にあります。

まずは月3万円実家に入れることを続けましょう。

・自分の欲しいものをリスト化している

⇒欲しいものを何でも自由に買えてしまいますが、まずは欲しいものをリスト化して整理することが大切。

優先順位を決め、お金が貯まったら買う…といったルールを身につけるようにしましょう。

・貯蓄にあたり具体的な目標を立てる

⇒何のためにいくら貯めるのか?を明確にすることが大事。

モチベーションをあげるためにも、目標をしっかり掲げましょう!

自由に使えるお金が多く、つい無駄遣いをしがち。

実家暮らしの場合、手取り月収の3割以上は貯蓄に回したいところです。

毎月の固定費(実に入れる分・習い事など)を洗いだし、そこから無理のない額を算出するとよいでしょう。

また、自由にお金を使いがちな方は、一度何にいくら使ったかピックアップしましょう。

美容費や交際費などどこに無駄があるか見極め、支出を削ることができるはずです。

欲しいと思った物も即決せず、1~2日時間をおいて「本当に欲しいかどうか」をじっくり考えましょう。

実家暮らしの方の悩みで一番多いのが「ストレスでの散財」

気兼ねない家族との1つ屋根の下の生活だからこそ、ストレスも溜まりますよね。

そんなときは買い物でストレス解消するのではなく、図書館や公園などの無料スポットを利用しましょう。

実家暮らしだからこそ節約を心がけるべし!

[SaLinkDesigner id=3863 layout=horizontal target=none]https://ecoeco-taizen.com/life/18861.html[/SaLinkDesigner]

既婚・DINKSで1,000万円以上貯蓄がある方のルールはコレ!

夫婦揃って収入があり、子供のいないDINKS(Dual Income No Kids)

お金が貯めやすいと思われがちですが、家計や貯蓄が別になっていてはいくら頑張っても溜まりません。

夫婦で協力して効率よく”円満貯蓄”をしていくには、どのようにしたら良いのでしょうか?

・夫婦共通の目標を掲げる

⇒「マイホームの頭金」や「旅行に行く」といった具体的な目標を掲げることで、夫婦力を合わせて貯めることができます。

具体的な期間などもあると尚良し!

・お互いの貯蓄額や収入を把握しておく

⇒夫婦間のお金の動きを、”見える化”しておくとお金の溜まり方がきちんと把握できるようになります。

収入や支出の管理をしやすくするためにも、お互いの金銭面を把握して置きましょう。

・家事の効率化で時短を心がける

⇒貯蓄がうまくできている夫婦程、時間の使い方がうまい傾向にあります。

時短家具などを利用し、家事と仕事をきちんと両立させる事が大切!

夫婦揃ってしっかりした収入があり、貯金のしやすい印象がありますが、実は散財しやすい傾向にある既婚・DINKS。

子どもがいないから…と、日々の生活に贅沢をしていては、後になって「あんなにゆとりがあったのに…」と後悔することに。

少なくとも夫婦揃って毎月10万円は貯蓄へ回せるようにしましょう。

夫婦で決めた貯蓄額は責任を持ってどちらかが別口座にて管理。

それ以外で余ったお金は個々に貯金しておけば、個人的にも余裕が生まれます。

また、夫婦間で将来について話し合うことが大切。

いつまでに何を買う・どこへ行く…など、ビジョンを立てることでお金に対する意識が高まります。

お金を使う優先順位も決めることができれば、買い物をし過ぎそうになっても夫婦で互いにブレーキをかけることができますね。

既婚・子供ありで1,000万円以上貯蓄がある方の実践しているルールはコレ!

子供がいる、いわゆるファミリー層は何かとお金が必要になりがち。

「子供のため」という言葉が口癖になり、教育資金が落とし穴となります。

成長すればするほど、お金のかかり方も大きくなります。

今からできる貯め方で、しっかり将来に備えておかなければなりません。

・教育方針の一致

⇒夫婦間で教育方針を話し合い、考えを一致させておくべき。

そうすることで、貯める意識を芽生えさせることができます。

・他人の家族と比較しない

⇒他人の子供と自分の子供を比較すると、キリがありません。

見栄を張り、無理して習い事をさせ、夫婦喧嘩のきっかけにもなります。

うちはうち、と堂々とすることが大切。

・一時的な出費は許容範囲内とする

⇒子どもが小さいうちは、出産直後や入園直後など大きな出費がありがち。

そういった理由のある出費は許容範囲内!

なぜ減ったのか理由を明確にし、落ち着いたら再度貯蓄を再開しましょう。

大半の人が、出産を経てから貯蓄の大切さに気付くと言われています。

やはり子供を安心して育てる為に、多少の余裕は必要。

ですが子供がいることで貯めづらさを感じている人も多くいます。

「子供がいるから貯められない」というのは、ただの言い訳!

子供のために使うお金を分けて考え、教育方針もしっかり固めておきましょう。

さらに成長に合わせたマネープランを立てるとベストです。

また、習い事や洋服代の見直しをしてムダのない出費を心がけることも大切。

お下がりを活用したり、長く着れる服を選ぶなども効果的です。

家族旅行は会社の保養所などを利用すれば大幅な節約にも繋がります。

家族が多い分、食費が増える傾向に。

株主優待やふるさと納税を活用して、お得に楽しく家族で食事を楽しむのも良いですね。

また、奥さんが専業主婦の場合は旦那さんの収入だけに限られてしまいます。

在宅ワークなどを利用してお小遣い稼ぎをすれば、定期的に収入もあり貯金に回すこともできますよ。

[SaLinkDesigner id=3865 layout=horizontal target=none]https://ecoeco-taizen.com/pocket-money/5238.html[/SaLinkDesigner]

貯めたお金は、金利の良い定期預金に預けよう

100万円以上貯めることができたら、金利の高い定期預金に預け替えするのがベスト!

通常の銀行よりも、地方銀行のインターネット支店の方が金利が高め。

一定期間引き出すことができませんが、通常に比べ金利も高く、無駄遣い防止にも繋がります。

すぐに使わないお金は、しっかり預金して確実に増やしましょう!

おすすめのネット専用定期預金はこちら

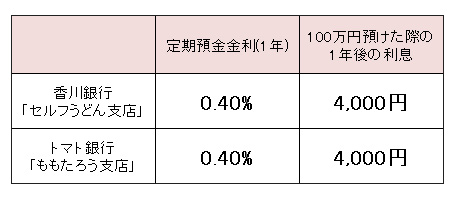

※香川銀行「セルフうどん支店」は、「超金利トッピング定期預金」の金利。

※トマト銀行「ももたろう支店」は、「スペシャルきびだんご定期預金」の金利。

どちらも100万円以上預ければ、1年後には4,000円もの利息が発生。

元本が保証されているので、金融商品で確実に増やすことができます。

いつまでも今のままの口座に入れていては損!いち早く行動に移しましょう。

さらに効率よくお金を貯めることができる銀行はこちら!

[SaLinkDesigner id=1937 layout=horizontal target=none]https://ecoeco-taizen.com/money/money-management/2166.html[/SaLinkDesigner]

まとめ

貧困女子というのはもしかした「明日のわが身」かもしれません。

節約することは「我慢」をすることが大きなカギだと思います。

ですが、我慢をすることで「本当に欲しいもの」だけを置いておくことができたり、今まで使ってしまってたお金を貯金に回すことができます。

さらに貯めたお金を増やすことで、それぞれのライフイベントにそって必要なお金を用意することができるので安心ですね。

自分の今のライフスタイルは本当に合っているのかをまずは確認し、貧困女子から富女子へと生まれ変わりましょう!

⇒お金を「貯める」ための完全ガイドはこちら

[SaLinkDesigner id=6693 layout=horizontal target=none]https://ecoeco-taizen.com/save/37783.html[/SaLinkDesigner]