キャッシュレス決済の普及により、クレジットカードが必要な場面が増えてきました。

クレジットカードを紐づけておけば決済もカンタンにでとっても便利です。

しかし、なかにはクレジットカードを作りたくても作れない方がいます。

この記事を書いている私、金無和也もその一人。

今まで何度も申込みをしましたが審査は通過しませんでした。

ことごとくカードの審査に落ちる日々・・・

ドコモの携帯を20年近く使っているから通りやすいだろうと、ドコモのdカードGOLDに申し込みましたが、あえなく審査落ち・・・

ファミマTカードに申し込んだこともありますが、カードが郵送されてきたので喜んで開けてみたらただのT-POINTカードだったこともありました・・・。

まぁ、原因はわかっているんですけどね。(詳しくは読み進めてみてください。)

そんなクレジットカードの審査に通らない金無和也ですから、なんとか審査を通過すべくクレジットカード審査について調査しまくっています。

またこの記事ではクレカ審査について調べつくした金無の信用情報も大公開。

さらにクレジットカードの審査基準から「自分がなぜ通らないか」「通りやすくするためにはどうすればいいか」を徹底解説します。

金無と同じようにクレジットカードを作りたくても審査になかなか通らない方や通るか不安に思っている方は是非この記事を参考にした上で、ライフカードの審査に通過できるよう試してみることをおすすめします。

【2018年12月追記!】

ついに金無和也もクレジットカードの審査に通過しました!

【 証拠画像 】

金無が作れたクレジットカードはライフカード(年会費あり)。

審査になかなか通らない方には是非とも申込んでほしい1枚ですね。

ただしカード受け取り時に年会費(5,000~10,000円)を払う必要があるので注意しましょう。

⇒ライフカードの公式ページはこちら

そもそもなぜ審査は行われるのか?

クレジットカードとは自分の信用を担保につけ払いができるという仕組みのカードです。

ですから発行会社はちゃんと返済能力がある人にしかクレジットカードは与えたくありません。

つけ払いにして踏み倒されたら、カード会社としてもたまったもんじゃありませんからね。

きちんと返済をしてもらえる信用に足る人かを見極めるために審査を必ず行うというわけなんです。

審査とは具体的には何を見ているのか?

クレジットカードの審査は大きく分けて2つのものを見ています。

1、申し込み内容からスコアリングして評価

2、信用情報機関にあるあなたの信用情報から評価

この2点です。

申込内容に記載したスコアリングがどれだけ高くても、信用情報機関に登録されたあなたの情報に事故があればクレジットカードは発行されませんし、逆もまた然り。

ですから、審査の通過を考えると両方の基準をしっかりと理解しておく必要がありますね。

申込内容のスコアリングによる審査基準

申込内容の項目はクレジットカードによって若干変わる場合がありますが、ほぼ共通な内容と思って間違いありません。

ほとんどのクレカ審査においてスコアリングシステムが採用されており、コンピューターが自動的に項目ごとに評価点をつけていきます。

その総合評価で審査の可否が決定するので自分がしやすい属性かどうかはしっかりと把握しておきましょう。

それから申込内容の時点での審査落ちの理由で大きな割合を占めるのが、申し込み内容の不備という悲しい現実もあるので間違いのないようにしっかり確認して記入しましょう。

それでは項目ごとに見ていきます。

職業と収入

この項目は返済能力に大きく関わるのでしっかりと見られます。

企業規模、業種、雇用形態、勤続年数、年収などを複合的してスコアリングするのが一般的です。

ザックリと、公務員や上場企業の正社員だと評価が高くなり、正社員でも零細企業や個人事業であったり、派遣社員、パート・アルバイトになると評価が低くなってしまいます。

また、勤続年数はその人が安定して働き、この先も収入を得ていけるかを判断するところです。

最低でも1年は勤務実績があったほうがいいでしょう。

そして年収が高ければ高いほうがいいのは間違いありませんが、同じ年収であれば歩合制の給料よりも月給制のほうが評価が高くなります。

年収自体は低かったとしても、毎月安定した収入を得ていれば、選ぶクレジットカードによっては審査基準を満たすこともあります。

このように年収や企業規模はもちろん、収入の安定も基準のひとつになるため一概に年収が高ければ審査に通るとはいえないところなのです。

家族構成と住居

この項目は申込者の使えるお金の物差しになります。

家族構成の審査基準

独身(家族同居)>既婚(子ども無)>既婚(子ども有)>独身(家族別居)

一番評価が高くなる独身で家族同居の方は家賃や住宅ローンの負担がなく、食費もかからない両親と同居の方が多いため生活余剰金が多いと判断されます。

二番目の既婚で子供がまだいない方は、夫婦共働きでお金に余裕がある過程が多いので評価は高くなり、住宅ローンで持ち家住まいと賃貸住まいなら住宅ローンで持ち家がある方が評価されます。

住宅ローンという高額の融資を受けられる信用があるためです。

また、おいそれと家を捨てて夜逃げなんてことも可能性としては低いと言った理由もあるようです。

次に既婚で子供がいる場合、家庭の収入は旦那さん一本になっている場合も多く、子供の教育費などもかかるため、生活費に余裕がないと判断され子供なしよりは不利な判定となります。

最後に独身で家族別居の方は最も評価が低くなります。

一見、金銭的余裕がありそうですが賃貸住まいの方が多く、転居が容易で身軽だから逃げるのも容易いといった評価になります。

このような順番となりますが、住宅ローンを払っていればいいというわけでもなく、そこは収入とのバランスもきちんと見られますので注意が必要です。

住宅ローンで生活を圧迫している方も多いですからね。

居住年数も一つの目安になります。

やはり1年以上の居住実績があると安定してその場所に生活していると見られ評価も上がるようです。

他社借入

他社借入は金額も件数も少なければ少ないほうが評価が高くなります。

当たり前といえば当たり前なのですが、他社の返済金額が多ければ多いほどクレジットカードの返済が滞る可能性が高くなるためです。

キャッシング枠の付与にも関わってくるところで総量規制という年収の3分の1以上貸してはいけないという法律があるため、それ以上になるとキャッシング枠の付与ができなくなるのです。

こちらの情報は信用情報でも正確に閲覧されるため、必ず正しい情報を記入するようにしましょう。

誤った情報で誤魔化そうとしても必ず信用情報の閲覧でバレてしまいます。

信用情報に基づいた審査

クレジットカードの審査において問答無用で審査落ちが出やすいのが信用情報の内容です。

信用情報とは信用情報機関と呼ばれる機関に保存された個人の金融取引情報などのことです。

この信用情報に事故情報が載っていると、審査には通ることはありません。

あなたも一度は聞いたことがあるのではないでしょうか?

そう「ブラックリスト」とは信用情報機関に事故情報が掲載されることなのです。

ちなみに、金無和也は信用情報に事故情報が載っているのでクレジットカードを作ることができないのです。

何度もクレジットカードの審査にチャレンジし、落ち続け、信用情報は絶対であると確信しました。

それでは信用情報機関について詳しく解説していきます。

そもそも信用情報機関とは

経済産業省から認定を受けた指定信用情報機関の3社「CIC(シー・アイ・シー)」「全国銀行個人信用情報センター(KSC)」「日本信用情報機構(JICC)」のことを指します。

この信用情報機関は、個人の金融取引履歴を記録する機関で、主にクレジットカードや各種ローンの契約、利用、返済、延滞、債務整理などの情報が登録されます。

他には住所、氏名、生年月日、勤務先、電話番号、運転免許証番号などの個人情報が金融機関への申込情報を元に記録されて保管されています。

このような情報は多重債務問題の解決に向けて、過剰融資の防止対策の一環として集められており、金融機関は個人融資(クレジットカード含む)の審査を行う際には必ず参考情報として確認するものになります。

その信用情報を元に他社借入件数、他社借入残高、返済状況の推移などを確認し審査に通すか否かを決めているのです。

CIC(シー・アイ・シー)

主にクレジットカード発行会社、信販会社の信用情報が登録されています。

最近では一部消費者金融、銀行もCICを利用し始めています。

全国銀行個人信用情報センター(KSC)

その名の通り、銀行の融資情報、銀行系のクレジットカードなどの情報を取り扱っています。

日本信用情報機構(JICC)

主に消費者金融の情報を取り扱っています。

このように経産省から指定を受けた3つの機関が、それぞれ各業界の信用情報を記録し保管をしています。

みなさんが銀行で住宅ローンを申し込む場合は、「全国銀行個人信用情報センター(KSC)」、消費者金融などでキャッシングに申し込む場合は、「日本信用情報機構(JICC)」、クレジットカードに申し込む場合は、「CIC(シー・アイ・シー)」から、信用情報が照会され、返済能力や他社借入情報などから審査されるのです。

信用情報で審査されるポイント

クレジットカード審査を受ける場合、ほぼCICの信用情報が参照されます。

では、その場合どんな情報を見られるのでしょうか?

①申込情報に偽りはないか。

申し込んだ内容と、信用情報に登録されている情報を照らし合わせ、キチンと情報があっているかを見られます。

住所、勤務先、他社借入状況などが確認され、誤りがあれば審査に落ちてしまいます。

申込情報はごまかしの内容に記載しましょう。

②他社申込状況

業者によって差はありますが1ヶ月以内に3社以上申し込みをして審査に落ちている場合は、自動的に審査に落ちる仕組みになっているところが多いです。

これを申し込みブラックと呼びますが、短期間で多くの申し込みをするとお金に困っているのではないかと疑われてしまうため、審査に落ちてしまうのです。

ただ、申込情報は半年で消えるため、半年経てばまた申し込んでみるといいでしょう。

③返済状況

返済日に返済できなかった場合や、返済金額が足りなかったなどを度々していないかというところも事故情報にまではならないのですがポイントになります。

こういったことが癖になっている人は、キチンと約束の日に決まった金額を返済できないと見られて審査に落ちてしまいます。

④他社借入状況

どこの業者からどれだけ借りているのか?

ショッピングでいくら使って、キャッシングではいくら使っているのか?

残債はいくらか?

何社から借りているか?

こういったことが信用情報から全てわかります。

極端に多くの業者から借りていたり、残債が年収に見合わない金額だったりすると審査落ちの対象になってしまいます。

⑤事故情報がないか?

①~④までは審査に落ちやすいというだけで、100%落ちるとも言い切れないところなのですが、事故情報があると審査は100%落ちます。

それではどんな情報が事故情報(ブラックリスト)となるのか見ていきましょう。

基本的にCICでは以下の情報が登録されると支払状況の項目に「異動」と記載され5年間は情報が消えることはありません。

①延滞情報

過去に3ヶ月以上の延滞をしてしまっている方は事故情報が登録されブラックリストとなります。

基本的には3ヶ月と言われていますが、業者によって延滞情報の登録タイミングは違います。

1ヶ月で登録するところもあれば、返済月をまたいだら登録など様々ですので、基本的には返済には遅れてはいけません。

②債務整理情報

過去に、自己破産や任意整理、個人再生などをしている方は、事故情報が登録されブラックリストとなります。

気をつけておきたいのが、自己破産は免責が出た日から5年間ですが、任意整理や個人再生の場合、残債の返済が完了してからになります。

事故情報である「異動」の情報保管期間が登録されてから5年ですから、自己破産は5年で情報が消えます。

しかし、任意整理、個人再生は返済を開始しで登録はされますが、3年~5年間の返済が完了してから5年間のカウントダウンとなるため、合わせて8年~10年はブラックリストとなってしまいます。

この①と②で事故情報の「異動」を付けられてしまうと、5年~10年はクレジットカードは作れません。

ちなみに金無和也は平成22年に「異動」が登録されてしまっています。

これは個人再生という債務整理手続きを行ったからなのですが、平成25年に返済が完了しています。

そこから5年間ですから平成30年、そう来年には晴れて信用情報から事故情報が消え、クレジットカードも作れるようになるのではないかと思っています。

⇒ ライフカード(年会費あり)公式ページはこちら

不安な方は信用情報を開示してみるべき

審査になかなか通らない方や、過去の自分の情報がどうなっているか不安な方は一度信用情報を開示してみるべきです。

信用情報は自分で確認することができます。

CICであればネットと電話でPC、スマホから簡単に開示請求ができます。

ただし、クレジットカード払いしか受け付けていないので、クレジットカードがない方は少し面倒な手続きをしなければなりません。

郵送での手続き

1、申込書のダウンロードもしくは郵送で取り寄せし記入

2、手数料1,000円を定額小為替証書(ゆうちょ銀行で購入)で準備

3、所定の本人確認書2点と申込書と定額小為替証書を同封してCICに郵送

4、10日ほどで簡易書留・親展で自宅に届きます。

窓口で申し込み

全国の窓口(https://www.cic.co.jp/mydata/contact/index.html)

①所定の本人確認書類2点と現金500円を持ち窓口で申し込み

↓

②窓口に設置されているセルフ開示端末「C-touch」で情報入力

↓

③受取カウンターで受け取り

このように、クレジットカードを持っていないと手続きが面倒になるので注意が必要です。

また、窓口が近くにある場合はいいのですが、平日16:00までしか開いていませんし、働いている方だと窓口手続きは難しい方も多いと思います。

郵送になると自宅に届くため家族に内緒で信用情報を開示したい方には、これまた厳しくなってしまいます。

そんな方にはアヴァンス行政書士法人が代行してくれます。

費用は11,000円かかりますが、郵便局留めや開示後の書類の見方などもフォローして教えてくれるので自分だけでやるよりは断然楽チンで安心です。

⇒ アヴァンス行政書士法人に信用情報開示を依頼する

金無和也の信用情報でCICの書類の見方解説

信用情報の取り寄せができたらまずは本当に自分の情報か確認をしましょう。

まれに同姓同名で生年月日が一緒だったりする場合に間違えて違う人の情報が登録されている場合もあるらしいです。

その場合は間違った情報を登録している金融機関に連絡し、情報を変更してもらう必要があります。

それでは順に見方を説明していきますね。

まず見るべきところは、「26.返済状況」です。

ここに「異動」の文字があれば、あなたの信用情報には事故情報が登録されており、ブラックリストに乗っているということがわかります。

金無和也の場合、しっかりと「異動」と印字されています。

この時点でブラックリスト確定ですから、クレジットカードの審査に通ることは不可能なのです。

それでは金無和也の信用情報を元に何が読めるかを紐解いていきましょう。

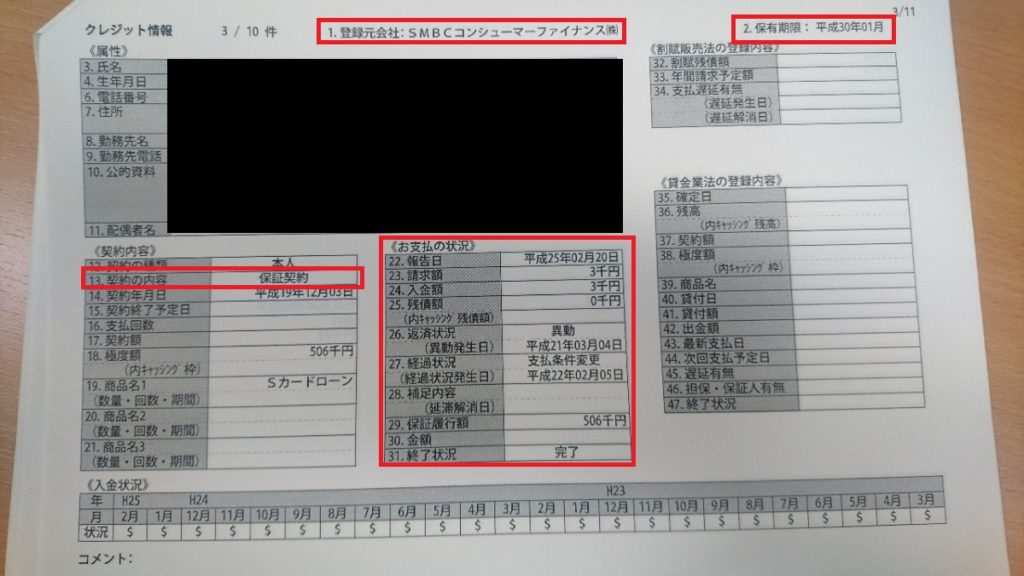

1.登録元会社:SMBCコンシューマーファイナンス

これは消費者金融のプロミスのことですね。

この情報を登録した会社がプロミスということです。

しかし、金無和也はプロミスで借りたことはありません。

なぜ、契約した覚えがない会社が金無和也の情報を登録しているかの理由は後ほど「保証契約」の部分で解説します。

(属性)

個人情報が詳細に載っています。

氏名・生年月日・性別・電話番号・住所・勤務先・勤務先電話番号・運転免許等の番号控えなどが載っています。

間違いなく金無和也の情報でした。

契約内容>>

13.契約の内容:保証契約

保証契約とは、契約していたクレジット会社への返済ができなくなった場合に、債権が保証会社に移っている状態です。

ですから「保証会社」と記載されていたら、ほぼブラックリスト確定なのです。

金無和也の場合、三井住友銀行カードローンを契約していましたが、支払不能になった時点で、保証会社であるプロミスに債権が移っているということなんですね。

ここまで見ただけで金無和也がキャッシングの返済ができなくなったことがバレてしまうわけです。

お支払の状況>>

22.報告日:平成25年02月20日

26.返済状況:異動

異動発生日:平成21年3月4日

27.経過状況:支払条件変更

経過状況発生日:平成22年02月05日

31.終了状況:完了

「異動」がついていますから、ブラックリスト確定です。

異動発生日が支払不能になり、債務整理の手続きを開始した日です。

「支払条件変更」「平成22年02月05日」これが債務整理が確定し、減額した債権の返済が始まった日付となります。

そして、「完了」となっているので、報告日の「平成25年02月20日」が最後の返済を終えた日ですね。

前述したように、返済が完了してから5年間は情報が保持されますので、最終報告日の「平成25年02月20日」から5年間ということになります。

2.保有期限:平成30年01月

最終報告日から数えて5年間ですから、保有期限はぴったり5年間の「平成30年01月」となるのです。

そしてこの日が、金無和也のブラックリスト情報がCICから消え去る日ということになるのです。

まとめ

支払いに困った金無は保証会社に債権を移され、SMBCコンシューマファイナンスに返済義務が生じています。

平成21年の3月に支払不能となり、22年の2月に債務整理をし、残債の返済を開始しました。

平成25年の2月に返済が完了し、そこから5年間の事故情報の保持期限で平成30年の1月まではブラックリストであるということ。

債務整理ってどんなこと?疑問に思ったらこちら

[SaLinkDesigner id=1106 layout=horizontal target=none]https://xn--88ja5dydq47r7xcv28bumy.com/[/SaLinkDesigner]

このようなことが、金無和也の信用情報から読み取ることができますね。

そして、平成30年1月まではクレジットーカードの審査には通ることはないでしょう。

クレジットカードの審査にどうしても通らない方、心当たりがあって不安な方などは一度、自分の信用情報を開示してみるといいですよ!

アヴァンス行政書士法人に信用情報開示を依頼する

その他注意点

上記、信用情報画像の一番下の覧に入金状況というものがあります。

ここには、直近2年の入金、返済状況が記号で記載されています。

異動になるほどの延滞がなかったとしても、「$」「-」以外のマークが度々付くようだと、ずさんな人、返済に困りがちな人と判断され審査に落とされることもありますので、現状の支払いはきちんと期日通りに行うことが大事です。

種類により審査基準は変わる!

クレジットカードにはさまざまな種類がありますよね。

例えば、一般的にステータスカードと言われるもの。

〇〇プラチナカード、△△ブラックカードなど年収の高さや会社経営などステータスが高い方を客層としているため、そもそも一般のサラリーマンや主婦は審査に通りません。

ですからクレジットカード発行元がどんな客層を狙っているか、ということも審査基準を見極める重要なポイントとなります。

TVCMなど広告をバンバン流しているクレジットカード。

認知力の高いテレビなどでCMを流すようなクレジットカードは「とにかく会員数がほしい!」という発行会社の気持ちの現れです。

多少審査基準を下げてでも広く会員を集めたいと考えているはずです。

[SaLinkDesigner id=6472 layout=horizontal target=none]https://ecoeco-taizen.com/creditcard/rakuten/1144.html[/SaLinkDesigner]

イオンなどのショッピング系クレジットカード

イオンや楽天は発行会社がショッピング系という性格上、女性や若い方も主なターゲットに含まれています。

こちらは年収が低いパート・アルバイト層の方を積極的に取り込むクレカといえますね。

[SaLinkDesigner id=6063 layout=horizontal target=none]https://ecoeco-taizen.com/creditcard/aeon/4726.html[/SaLinkDesigner]

携帯キャリア系クレジットカード

MNPで気軽にキャリアを変えてしまえる今の時代、自社サービスを利用しているユーザーを積極的に囲い込みたいはずです。

自社サービス利用者優遇のクレカはサービス利用者への審査は優遇するものと思われます。

dカード GOLDの恐るべき還元率についてはこちらの記事をチェック!

[SaLinkDesigner id=6065 layout=horizontal target=none]https://ecoeco-taizen.com/creditcard/common-point/9113.html[/SaLinkDesigner]

auユーザーしか持てないクレカauウオレットクレジットカードのメリット・デメリットに迫る!

[SaLinkDesigner id=6476 layout=horizontal target=none]https://ecoeco-taizen.com/creditcard/goodcard/25915.html[/SaLinkDesigner]

このように審査を通過するためには「申し込むクレジットカードがどんなユーザーを求めているか」についても考えてみることが大切です。

審査に通るためには

ここまでクレジットカードの審査基準の説明と、実際に開示した信用情報のサンプルを用いての解説を行ってきました。

結局、クレジットカードの審査に通るためには、

「できるだけネガティブな状況を作らないこと」

これに尽きます。

仕事や家族構成、住環境などはどうにもならないかもしれませんが、きちんと毎月支払うべきものを支払い、他社債務などはできる限り減らし、借金の少ない生活をしていれば、審査に通るクレジットカードはかならず見つかるはずです!

デビットカードならカード審査不要!持ち歩くATMの仕組みから使い方はこちら

[SaLinkDesigner id=7123 layout=horizontal target=none]https://ecoeco-taizen.com/save/creditcard/goodcard/11070.html[/SaLinkDesigner]